Wege zu einer optimierten Finanzstruktur

Typische Problemstellungen kleiner & mittelständischer Unternehmen (KMU):

Wechsel des Kundenbetreuers:

Der neue Bankberater versteht Ihr Geschäftsmodell nicht – das führt zu Ablehnungen bei neuen Krediten.

Beispiel: Als Automobilzulieferer müssen einerseits eine Serienfertigung durchführen, für neue Projekte müssen Sie Werkzeuge vorfinanzieren. Der Berater versteht diesen Mix nicht und lehnt Ihren Kreditantrag ab.

Verschlechterung des Banken-Rating:

Ihre Bank verlagert von Ihnen plötzlich die Einhaltung von sogen. Covenants (Finanzkennzahlen) und/oder möchte vierteljährlich über Ihre Geschäftsentwicklung informiert werden.

Beispiel: Die Eigenkapitalquote in Ihrem Handwerksbetrieb ist gesunken. Die damit verbundene Rating-Verschlechterung führt zu höheren Zinsen und zusätzlichen Berichtspflichten.

Wachsende Außenstände und Vorräte:

Die Kunden zahlen langsamer und Ihre Lagerbestände nehmen zu. Die wirtschaftliche Lage hat sich verschlechtert. Ihre Kreditlinien sind ausgereizt.

Beispiel: Die Abwicklungsprozesse in Fertigung und Buchhaltung sind in Ihrem Betrieb seit Jahren unverändert und wurden nie an die Marktentwicklung angepasst.

Sinkende Eigenkapitalquote

Diese Kennzahl sinkt seit Jahren, da Sie erfolgreich expandiert haben und die Bilanzsumme immer weiter zunimmt. Ihre Gewinne konnten Sie nur teilweise im Unternehmen belassen.

Beispiel: Unternehmen aus der Branche der „Erneuerbaren Energie“ wächst mit dem Markt.

Warum wir der richtige Partner für Sie sind

Als erfahrene Berater zeigen wir Ihnen

- Wie Sie die Beziehungen zu bestehenden Banken verbessern.

- Wie Sie sich neue Quellen für Liquidität erschließen – auch außerhalb der Bankenwelt

- Wie Sie durch gezielte Maßnahmen Ihre wirtschaftliche Stabilität nachhaltig steigern

Wichtig zu wissen

Auch wenn Banken nicht mehr die alleinige Rolle in der Unternehmensfinanzierung spielen, bleibt eine transparente Finanzkommunikation entscheidend.

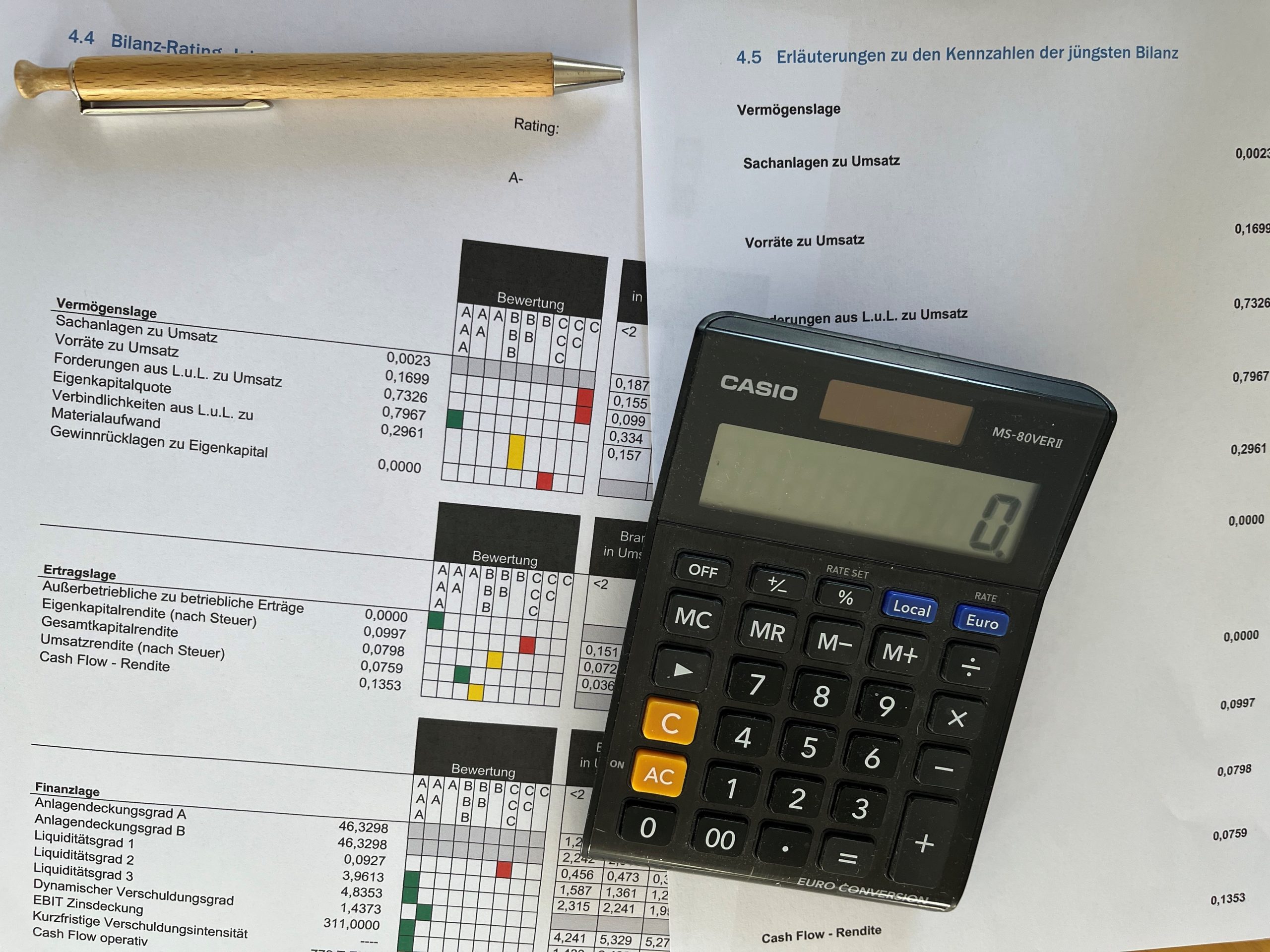

Rating-Gutachten – Ihre Chance zur Verbesserung

Das Rating entscheidet über die Konditionen für Kredite. Wir helfen Ihnen gezielt besser zu werden!

Was ist ein Rating-Gutachten?

- Eine detaillierte Analyse Ihrer Finanz- und Ertragslage

- Die Aufdeckung der Schwachstellen, die Ihr Rating verschlechtern

- Klare, praxisnahe Handlungsempfehlungen, um gezielt Schwachpunkte zu beseitigen

- Unterstützung bei der Umsetzung der Maßnahmen

Beispiel: Eines kleines Maschinenbauunternehmen bekommt mit dem Abschlussgespräch zum Rating-Gutachten eine Liste mit fünf konkreten Schritten – darunter Vorschläge zur Umstrukturierung seiner Verbindlichkeiten – und verbessert seine Rating-Note bis zum nächsten Bankgespräch.

Sichern Sie sich jetzt unser kostenloses Beispiel-Rating-Gutachten-Gutachten

Lernen Sie, wie eine professionelle Analyse aussieht und welche typischen Verbesserungspotentiale sich daraus ergeben.

Ein ersten Eindruck erhalten Sie, wenn Sie eine Übersicht eines Muster-Gutachtens herunterladen. Wenn Sie uns Ihre Kontaktdaten sende und erhalten Sie von uns das komplette Beispiel-Rating-Gutachten kostenlos.

Unsere Beratungsleistungen für Sie:

- Analyse aller Bankunterlagen

- Wir prüfen Verträge, Vereinbarungen und Unterlagen. Gemeinsam erstellen wir eine Präsentation, die bei Bankterminen überzeugt. Auf Wunsch begleiten wir Sie.

- Erstellung eines Rating-Gutachtens

- Wir liefern eine umfassende Analyse und konkrete Verbesserungsvorschläge – für eine bessere Risikoeinstufung bei der Bank.

- Umsetzung der Maßnahmen

- Wir lassen sie nicht allein. Wir helfen Ihnen, die Verbesserungsmaßnahmen gezielt im Unternehmen umzusetzen.

- Nutzung externer Ressourcen

- Wenn der interne Aufbau zu teuer oder zu langwierig ist, stellen wir Ihnen erfahrene Interim Manager zur Seite.

Ihre nächsten Schritte mit uns

- Kostenloses Erstgespräch vereinbaren

- Unternehmenssituation analysieren lassen

- Maßnahmenplan erhalten und direkt umsetzen

Wir freuen uns, von Ihnen zu hören!

Gerne beantworten wir Ihre Fragen in einem persönlichen Gespräch: kostenlos, unverbindlich und ohne Termindruck.

Wann passt es für Sie?

Sagen Sie uns, welcher Termin von Ihnen präferiert wird,

oder senden Sie uns Ihre Kontaktdaten und wir melden uns bei Ihnen kurzfristig zurück.

Beratungszuschüsse sichern!

Gerade für kleine und mittelständische Unternehmen gibt es eine Vielzahl von Unterstützungsprogrammen der Bundes- und Landesregierung. Leider sind diese Programme meistens nur über einen kurzen Zeitraum abrufbar. Fragen Sie uns, welche Programme aktuell verfügbar sind.