DER-KMU-BERATER

Unternehmensberatung / Interim Management

News

In ihrer Ausgabe vom 04.05.2016 weist die Wirtschaftwoche auf die Bedeutung einer guten Finanzkommunikation hin, um auch zukünftig die Finanzierung insbesondere von mittel- ständischen Unternehmen sicherzustellen.Bereits im Handelsblatt-Interview vom 23.04.2015 erzählte der bekannte Unternehmer Reinhold Würth, dass er lange Zeit "Bank-Briefe" geschrieben hat, in denen er den Banken die aktuellen Eckdaten der Würth-Gruppe präsentierte. Ziel sei die Schaffung von gegenseitigem Vertrauen und Transparenz gewesen. Heute hat die Würth-Gruppe ein Top-Rating und kommt ohne Bankkredite aus.

Kontakt

DER-KMU-BERATER

Auf dem Klei 2

44263 Dortmund

Tel.: 0231 22578495

Fax: 0231 22578496

Mobil: 0173 5621083

info@der-kmu-berater.de

Mitgliedschaften:

Finanzmanagement

|

Die Beschaffung von Liquidität besitzt für viele kleine und mittelständische Unternehmen absolut Priorität. Trotz der expansiven Geldpolitik der Europäischen

Zentralbank stossen kleine und mittelständische Unternehmen (KMU) auf Schwierigkeiten, Kredite zu erhalten. Nicht nur die privaten Geschäftsbanken fahren derzeit eine

restriktivere Kreditpolitik, auch bei den Sparkassen und Genossenschaftsbanken (Volksbanken) ist eine entsprechende Politik zu beobachten. |

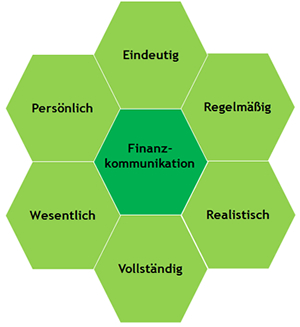

Verbesserung der Bankenkommunikation schafft die Basis für neue Kredite

Als erstes sollten Sie die Kommunikation zu Ihren Banken optimieren. Großunternehmen beschäftigen dazu eigene Abteilungen, sogenannte Investor-Relation-Abteilungen, um mit ihren Kapitalgebern professionell zu kommunizieren. Für kleine und mittelständische Unternehmen (KMU) ist die Anstellung eines Spezialisten zu teuer. Gleichwohl braucht auch ein mittelständisches Unternehmen jemanden, der gewohnt ist, mit Banken zu sprechen und der weiß, worauf es den Banken und anderen Geldgebern ankommt. Hier bringen wir unsere Kompetenz ein.

|

Grundsätze der Bankenkommunikation Als DER-KMU-BERATER analysieren wir zunächst sämtliche Bankunterlagen und -verträge. Darauf aufbauend werden dann zusammen mit Ihnen die optimalen Unterlagen zusammengestellt. Diese umfassen mindestens:

Bei zukünftigen Bankenterminen haben Sie dann aussagekräftige Unterlagen, die Sie präsentieren können. Falls von Ihnen gewünscht, begleiten wir Sie gern zu Ihren Bankterminen. |

|

BASEL II verlangt ein Rating

Seit 1988 sind die Banken verpflichtet, für verliehenes Geld ein Mindesteigenkapital zu hinterlegen. Mit BASEL II wurde eine risikobezogene Komponente eingeführt.

Dieses Risiko wird seitdem auf Basis eines Ratings bewertet.

Kleine und mittelständische Unternehmen (KMU) müssen sich - wie alle anderen Unternehmen - im Rahmen der Kreditvergabe bewerten lassen. Die Ratingsysteme der Banken

sind zwar unterschiedlich, verfolgen aber letztendlich alle das gleiche Ziel, nämlich die Schuldner herauszufinden, die ihren Kredit nicht zurückzahlen können. Mit

dem Rating werden Sie also in eine Risikoklasse eingeordnet. Je höher das Risiko, umso höher sind ihre Zinsen.

|

Rating-Gutachten bietet Chancen Mit Hilfe einer speziellen Software, die denen der Banken ähnlich ist, werden zunächst ihre Jahresabschlüsse (Bilanz und Gewinn- und Verlustrechnung) von uns analysiert. Zusätzlich werden an Hand eines Fragenkatalogs qualitative Faktoren wie ihre Organisation, Prozesse, Märkte etc. gecheckt, um Schwachstellen in Ihrem Unternehmen aufzudecken. Thomas Koppenhagen ist als Rating-Advisor beim Bundesverband der Ratinganalysten (BdRA) gelistet und erstellt für Sie ein individuelles Rating-Gutachten. Mit dem Rating-Gutachten erhalten Sie eine umfangreiche Ist-Analyse ihres Unternehmens sowie Ansatzpunkte für Verbesserungen. Diese können Sie bis zum nächsten Ratingtermin mit ihrer Bank umsetzen und so eine bessere Rating-Note erzielen. Auf Wunsch begleiten wir Sie bei der Umsetzung. Am Ende des Prozesses verbessert sich nicht nur die Rating-Note sondern die gesamte Unternehmenssituation einschließlich Ergebnis. |

Strukturierung der Passivseite - Eigenkapital als wichtigste Komponente

Im Mittelpunkt aller Ratings und damit aller Kreditgespräche steht die Eigenkapitalquote - also der Anteil des Eigenkapitals an der Bilanzsumme. Die Eigenkapitalquote ist die Top-Kennzahl aller Ratingsysteme, da mit steigender Eigenkapitalquote das Ausfallrisiko der Banken abnimmt. Dabei wird nicht nur das nominelle Eigenkapital des Unternehmens betrachtet, sondern auch eigenkapitalähnliche Mittel wie Gesellschafterdarlehn oder Mezzanine-Mittel in die Analysen einbezogen.

Als Berater entwickeln wir ein unternehmensindividuelles Konzept zur Neustrukturierung der Passivseite Ihrer Bilanz. Das Ziel ist es, Ihre Eigenkapitalquote zu optimieren und Ihre unternehmerische Freiheit zu erhalten. Sprechen Sie uns an.